O senador Paulo Paim (PT-RS) apresentou, ontem (20), um Projeto de Lei para complementar a Lei nº 10.820, de 17 de dezembro de 2003, para estabelecer limites sobre a cobrança de juros do crédito consignado concedido a beneficiários de programas federais de transferência de renda ou do BPC (Benefício de Prestação Continuada), da assistência social do Brasil. Pela proposta, fica proibida a cobrança de percentuais acima de 15% ao ano sobre o consignado, incluindo nisso tanto os juros quanto as tarifas bancárias, encargos operacionais, seguros ou quaisquer outros valores incidentes sobre a operação financeira.

Além disso, o texto do senador também busca coibir o marketing ativo, aquele no qual a instituição vai atrás do recebedor do benefício via telefone, ou por qualquer outro meio eletrônico, ou ainda pessoalmente, como é comum nesse tipo de operação de crédito. Também ficam vedadas a oferta comercial, proposta e publicidade direcionada especificamente para os beneficiários descritos acima, além de qualquer tipo de atividade de convencimento dessas pessoas para a aquisição de crédito consignado e cartão de crédito baseado na modalidade, antes que a pessoa tenha recebido a primeira parcela do benefício por pelo menos 180 dias corridos.

Para as instituições que infringirem o disposto no texto, as penas previstas vão desde a suspensão, por 90 a 180 dias, do recebimento de novas consignações e, no caso de reincidência, esse prazo pode ser estendido a um ano, podendo chegar a cinco anos em caso de nova reincidência.

A justificativa do projeto vem de uma demanda antiga do economista Eduardo Moreira, do ICL, que tem alertado sobre os riscos do crédito consignado nos benefícios de transferência de renda.

Essa situação, segundo Moreira, gera um grave problema de superendividamento das famílias no país, com gravidade acentuada para a população de baixa renda. Ao mesmo tempo, o sistema financeiro, sabendo da fragilidade dessa parcela da população, utiliza esse artifício para elevar ainda mais suas margens de lucro, cobrando juros elevadíssimos em um tipo de crédito que possui um risco menor do que os demais, por ter o recebimento retido diretamente da fonte.

Portanto, o projeto do senador Paim visa reduzir o forte impacto sobre a renda que a categoria de crédito é capaz de gerar para as pessoas de baixa renda e na economia como um todo.

Vale lembrar que, recentemente, o Senado aprovou uma Medida Provisória que autoriza a concessão de crédito consignado a beneficiários do programa Auxílio Brasil, iniciativa que foi bastante criticada pelo economista Eduardo Moreira.

A realidade do crédito consignado e os juros no Brasil

Os créditos consignados são operações de baixo risco para as instituições consignatárias, ou seja, aquelas que concedem o crédito, pois têm o recebimento garantido com o desconto em folha de pagamento das parcelas acordadas. A garantia é ainda maior quando se trata de beneficiários do INSS (Instituto Nacional do Seguro Social) e de servidores públicos, uma vez que se pressupõe certa estabilidade nos recebimentos.

A variação das taxas de juros ofertadas às pessoas físicas no Brasil muitas vezes tem como justificativa o risco de inadimplência, isto é, quanto maior o risco para a instituição financeira de ofertar o crédito e não o receber de volta, maior será a taxa de juros cobrada. Embora no caso da consignação esse risco seja muito pequeno, dado que o desconto é feito diretamente em folha de pagamento, a realidade de juros baixos no Brasil para essa modalidade está longe de ser observada.

Segundo o Banco Central do Brasil, as taxas médias ao ano praticadas na concessão de créditos consignados no mês de fevereiro de 2022 foram de 36,16% para trabalhadores do setor privado, 20,4% para servidores públicos e 24,84% para os beneficiários do INSS. Já as médias das taxas mensais foram de 2,61%, 1,56% e 1,87% para as três categorias, respectivamente.

O aumento das taxas de juros em operações consignadas pode ser observado a partir de dezembro de 2015, chegando a sua máxima em outubro de 2016, quando as taxas chegaram a patamares de 44,5% ao ano ou 3,12% ao mês para trabalhadores do setor privado. Esse comportamento das taxas de juros pode ser observado no gráfico abaixo.

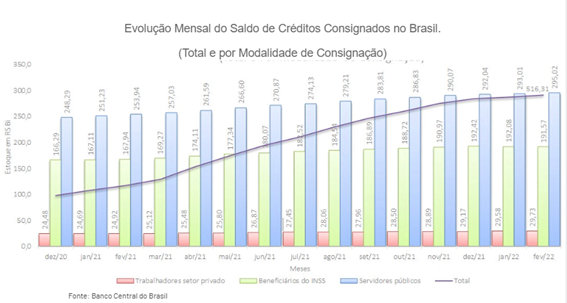

Nos últimos dois anos, as concessões de créditos consignados passaram por uma expansão, o que levou não somente a um crescimento do saldo dos estoques de consignado no Brasil, mas também a um aumento da receita oriunda dos juros desse tipo de operação.

Até fevereiro de 2022, segundo o Banco Central, o saldo total dos créditos consignados no Brasil era de aproximadamente R$ 516 bilhões. Deste total, R$ 295 bilhões são referentes a créditos concedidos a servidores públicos; R$ 191 bilhões a beneficiários do INSS; e R$ 29 bilhões a trabalhadores do setor privado. Ou seja, ainda que os créditos consignados ofereçam baixo risco para os consignatários, os altos juros praticados pelas instituições financeiras fazem com que suas receitas também sejam elevadas.

De acordo com o saldo total do crédito consignado atualizado até fevereiro e, considerando a taxa média anual entre todas as modalidades de consignação, de 22,9%, a estimativa de receita anual com juros chega a R$ 118 bilhões ao ano. Sua evolução pode ser observada nos últimos dois anos no gráfico abaixo.

Atualmente, diante das taxas de juros praticadas pelo setor financeiro, 9% do total dos gastos do orçamento público com pessoal e 7% do total dos gastos públicos com previdência no Brasil são destinados somente a pagamento de juros de consignados para as instituições financeiras. Em outros termos, a cada R$ 100 gastos pelo governo com Previdência Social, R$ 7 voltam em juros para os bancos. Em relação aos gastos com pessoal, ou seja, salários dos servidores, R$ 9 são revertidos em juros.

O que muda com a PL que limita os juros do crédito consignado?

O Projeto de Lei tem como objetivo reduzir os altos juros cobrados por instuições financeiras, uma vez que é um crédito de baixo risco para aqueles que o concedem. Com a limitação do custo efetivo em 15% ao ano, devem ser reduzidas as disparidades entre as taxas de juros praticadas pelas instituições financeiras e, com isso, evitar a cobrança abusiva de juros nessa modalidade de crédito.

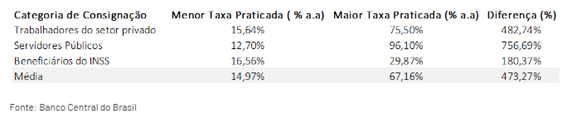

Segundo o último levantamento do relatório de juros do Banco Central, que fornece as informações das taxas praticadas por instituições financeiras, a maior taxa anual chega a ser, em média, quase cinco vezes maior que a menor taxa observada para a mesma modalidade.

O PL pretende, portanto, coibir esse tipo de prática, evitando distorções e abusos como os que vêm sendo praticados por instituições consignatárias e, concomitantemente, impedindo que a saúde financeira das famílias, sobretudo as de baixa renda, seja colocada em risco em prol do lucro do setor financeiro, o que atualmente não faz parte da realidade brasileira.

Texto elaborado pela equipe de economistas do ICL.

Deborah Magagna é economista do ICL, graduada pela PUC-SP com pós-graduação em Finanças Avançadas pelo Insper. É especialista em investimentos e mercados de capitais

André Campedelli é economista do ICL e professor de Economia graduado pela PUC-SP. É doutorando pela Unicamp, com trabalhos focados em conjuntura macroeconômica brasileira