A partir de hoje, tem início a série especial “Como se formam os preços administrados no Brasil?”, baseada em artigo científico de autoria do economista do ICL André Campedelli e publicado na revista acadêmica Brazilian Keynesian Review.

O objetivo dessa série é detalhar aos leitores do ICL Economia como os preços administrados (como a gasolina, o diesel, a energia elétrica, as tarifas de transporte público etc) são formados no país, revelando a verdade por trás dessa formação, mostrando o que é fato e o que é mentira quando se fala sobre o aumento dos preços desses itens no Brasil.

Neste primeiro texto da série, o tema é o gás de cozinha, ou gás de botijão, que teve um aumento acumulado de 49,7% desde o começo de 2020. Por isso, é essencial entender quais são os motivos que fazem com que o gás de cozinha se eleve e como este importante item tem sua precificação realizada.

Primeiramente, é preciso ressaltar que existem dois preços a serem considerados: o preço ao produtor e o preço ao distribuidor. O preço ao produtor influencia fortemente como o preço ao distribuidor é formado. Lembrando que este é um preço administrado, sendo assim, seu reajuste é controlado pelo governo brasileiro.

A equação abaixo explica como se forma o preço ao produtor do gás de cozinha:

O custo da produtora é calculado da seguinte maneira:

O PIS e Cofins são parcelas calculadas baseadas na receita bruta da empresa (PIS de 0,56% e Cofins de 3%), enquanto o preço do gás liquefeito de petróleo é definido pela Petrobras, baseado na chamada PPI (Paridade Preço Internacional), que é a soma do custo do barril de petróleo no mercado internacional mais uma margem de lucro e os impostos e tributos que incidem da produção. Sendo assim, a variável que realmente afeta o preço ao produtor é o preço do gás liquefeito de petróleo.

ICMS não é o vilão quando se trata do preço do gás de cozinha

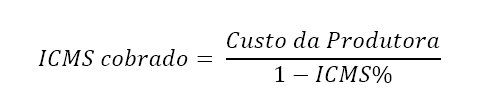

Sabendo que o ICMS é definido baseado no estado onde o produto é produzido. O ICMS cobrado da produtora é calculado da seguinte maneira:

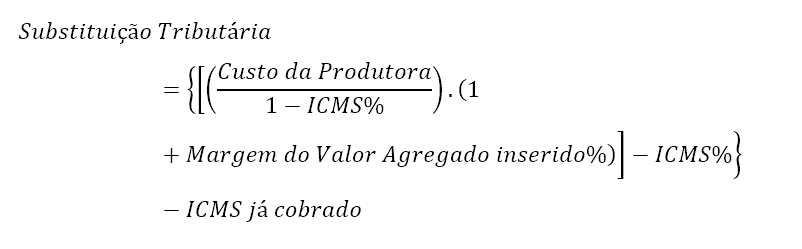

A Substituição Tributária do ICMS é a parcela que deve ser cobrada de ICMS conforme ocorre agregação de valor dentro de uma cadeira produtiva. Sendo que o gás de cozinha é realizado em várias etapas produtivas, nesta fase, apenas uma parcela é cobrada, ou seja, referente ao valor agregado inserido no produto nesta etapa. Para se chegar ao valor, é feito este cálculo:

A conta parece difícil, mas é fácil de se entender quando explicada. É cobrado somente ICMS do valor agregado inserido, e descontado deste montante tudo aquilo que já foi pago de ICMS pela produção em si do produto.

Sendo assim, vemos que na fase produtiva o maior fator de variação do preço é quando ocorre justamente variação do custo do gás liquefeito de petróleo a ser colocado nos botijões.

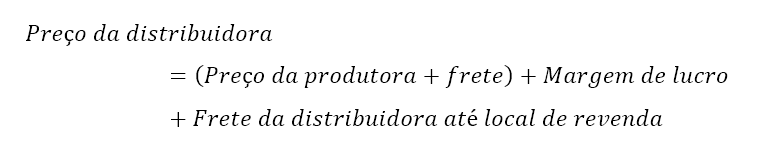

Agora é possível observar o preço para a distribuidora de gás de cozinha, que é feita da seguinte maneira:

Percebe-se que aqui não há mais a incidência direta de impostos em sua produção, mas somente os impostos que incidem na operação comum da empresa. E, por fim, obtém-se o preço que chega ao consumidor final:

Importante lembrar que o preço que é regulado é justamente o preço de produção. Tanto a distribuidora quando a revendedora do gás de botijão podem definir sua margem de lucro que cubra os custos de produção. É possível ver, portanto, que as grandes variações de preço ocorrem justamente na produção, e esta não ocorre em decorrência de aumento de impostos, mas sim graças ao aumento de custos da produção, no caso, do custo do gás liquefeito de petróleo.

Este foi o primeiro exemplo dado nesta série especial, mostrando como de fato os preços das coisas são formados. É uma formula complexa, mas é possível ver que, no caso do gás de botijão, o grande culpado pela variação não foi o ICMS, como dito por Bolsonaro, mas o custo do preço do gás, que é resultado direto da política da Petrobras, que prioriza seus acionistas, deixando sempre inalterada a margem de lucro da empresa.

Redação ICL Economia

Com informações do artigo de André Campedelli na revista acadêmica Brazilian Keynesian Review