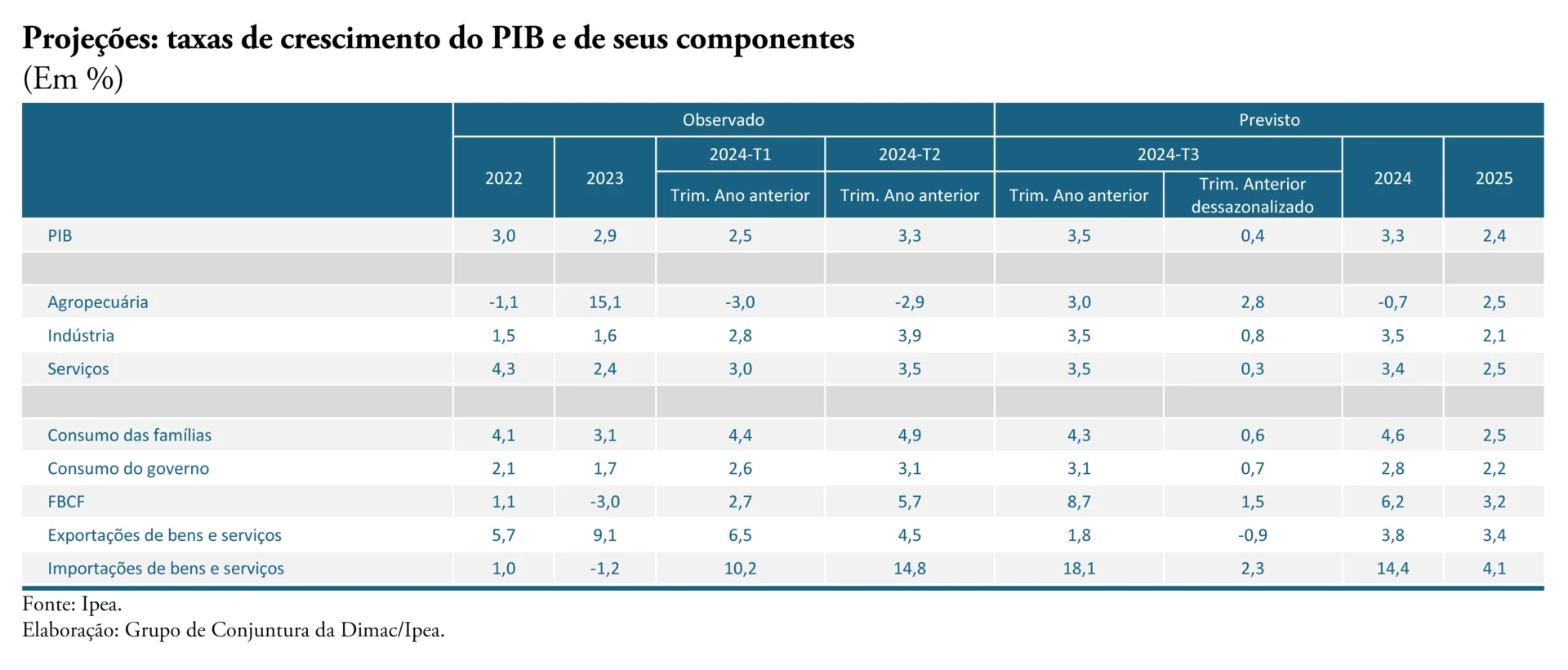

O Instituto de Pesquisa Econômica Aplicada (Ipea) divulgou, nesta segunda-feira (30), a Visão Geral da Conjuntura, uma análise do desempenho da economia brasileira. O Grupo de Conjuntura da Diretoria de Estudos e Políticas Macroeconômicas (Dimac) do Ipea revisou a projeção de crescimento para 3,3% do produto interno bruto (PIB) brasileiro para 2024. Para 2025, a estimativa passou de 2,3% para 2,4%, conforme a tabela abaixo.

Fonte: Ipea

Ao contrário do que se poderia pensar em junho, durante o lançamento da última Visão Geral, os impactos das enchentes no Rio Grande do Sul sobre o PIB agregado parecem ter se exaurido no curto prazo. Com efeito, os indicadores conjunturais do Instituto Brasileiro de Geografia e Estatística (IBGE), talvez por questões amostrais, as enchentes apenas geraram volatilidade ao longo do segundo trimestre, com quedas acentuadas em maio sendo seguidas de fortes crescimentos em junho.

Impulsionado pela boa evolução do mercado de trabalho e por melhores condições de acesso ao crédito, o desempenho das vendas de bens e serviços às famílias manteve a tração ao longo de 2024, e segue como principal driver da economia. Após um ano de 2023 decepcionante, a demanda por bens de capitais também se destacou positivamente, potencializando uma recuperação verificada na indústria de transformação, embora num ritmo ainda modesto. Como consequência, além do bom desempenho da produção interna, as importações seguem registrando expansão, fato também evidenciado pelo crescimento mais acelerado do Consumo Aparente (CA) de bens industriais, em relação à produção física. Já as exportações, com importante contribuição para o crescimento do PIB em 2023, vêm apesentado alguma desaceleração.

Por outro lado, alguns fatores indicam um crescimento menos robusto para o segundo semestre de 2024, em comparação com o primeiro. Enquanto o Banco Central iniciou, em setembro, um ciclo de aumento da taxa de juros, o impulso fiscal por parte do governo tende a ser menor do que o ocorrido anteriormente. Já com relação à situação financeira das famílias, embora a massa de rendimentos continue registrando ganhos reais, a trajetória de alguns índices de preços, notadamente no setor serviços, tem se tornado menos favorável.

A surpresa positiva em relação ao ritmo de crescimento do PIB no segundo trimestre, resultou em um elevado efeito de carregamento estatístico (2,7%) para o resultado de 2024. Em relação à previsão para o terceiro trimestre de 2024, estima-se que o PIB apresente crescimento de 0,4% na margem, com alta de 3,5% em relação ao mesmo período do ano passado.

Pelo lado da oferta, o Ipea projeta uma alta de 0,3% para o setor de serviços na comparação com o segundo trimestre, com crescimento de 3,5% interanual. Ao longo do restante do horizonte de previsão, mesmo num ritmo menos intenso, espera-se que o setor continue sendo um dos principais motores do resultado do PIB, acumulando altas de 3,4% e 2,5% em 2024 e 2025, respectivamente. Em relação à indústria, em um cenário com estoques abaixo do planejado e o Nível de Utilização da Capacidade Instalada (Nuci) rodando acima da sua média histórica, a expectativa é de um avanço de 0,8% na margem, com alta de 3,5% em relação ao terceiro trimestre do ano passado. Considerando os efeitos do ciclo de aumento das taxas de juros iniciado em setembro, o Ipea prevê um desempenho mais modesto em 2025, com crescimento acumulado de 2,1%.

Por fim, com base na piora das projeções para o resultado da lavoura em 2024, divulgadas no boletim Levantamento Sistemática da Produção Agropecuária, a previsão é de uma queda de 0,7% do PIB agropecuário no acumulado do ano. Em 2025, os pesquisadores projetam alta de 2,5%.

Pela ótica da demanda, o Ipea prevê mais um bom desempenho da Formação Bruta de Capital Fixo (FBCF) no terceiro trimestre de 2024, com crescimento de 1,5% na margem, resultado compatível com a alta de 8,7% comparação interanual. Com carry-over de 5,5% para este ano, em um ambiente econômico caracterizado por um mercado interno aquecido e pela recuperação da indústria manufatureira, projetamos aumentos de 6,2% em 2024 e de 3,2% em 2025.

O consumo de bens e serviços deve continuar crescendo, embora com menos folga no orçamento das famílias, em função de um cenário menos benigno para a inflação e da expectativa de um menor impulso fiscal no segundo semestre. Com isso, a projeção de crescimento do consumo é um avanço de 0,6% com ajuste sazonal e alta de 4,3% sobre o mesmo trimestre de 2023. Para 2024, após um semestre que superou as expectativas dos pesquisadores, o Ipea aumentou o resultado acumulado para 4,6%. Com uma taxa de juros prevista para o fim de 2025 maior do que a anteriormente estimada, o consumo de bens de serviços desaceleraria para 2,5% em 2025.

No último trimestre, apesar da surpresa positiva causada pela queda mais acentuada dos preços dos alimentos em julho e agosto, houve uma deterioração do ambiente inflacionário, a partir de uma nova aceleração dos preços dos serviços e o surgimento de fatores de pressão adicionais sobre os preços dos alimentos, da energia e dos combustíveis. A alta de 4,2% do IPCA em agosto repercutiu os impactos da desvalorização cambial, especialmente sobre os preços comercializáveis, além dos efeitos do aquecimento do mercado de trabalho sobre a inflação dos serviços livres.

Embora a inflação em doze meses ainda mostre uma tendência de desaceleração ante à observada em 2023, a conjuntura atual revela que este processo de desinflação tende a ser mais lento que o projetado anteriormente. Por isso, a expectativa para os próximos meses é de leve aceleração da inflação em 12 meses, ainda que inferior aos 4,6% observados em 2023: as projeções inflacionárias passaram de 4,0% para 4,4% em relação ao IPCA e de 3,8% para 4,2% em relação ao INPC em 2024.

Acesse a Visão Geral da Carta de Conjuntura.

Do Ipea