O Comitê de Política Monetária (Copom) do Banco Central decidiu, nesta quarta-feira (21), manter a taxa Selic em 13,75% depois de 12 altas seguidas na taxa de juros.

De acordo com o economista do ICL André Campedelli, a decisão sobre a Selic já era esperada pelo mercado. “O resultado deflacionário dos últimos meses auxiliou a instituição a tomar tal decisão, já que os riscos inflacionários são baixos no momento, ou seja, não seria necessário um aumento da Selic para um controle mais rígido da inflação no momento”, afirma o economista.

Desde a última reunião, no início de agosto, o índice de preços ao consumidor amplo (IPCA) registrou dois meses seguidos de deflação. Porém, vale ressaltar que o índice recuou depois de medida eleitoreira do governo Bolsonaro, que reduziu impostos sobre combustíveis.

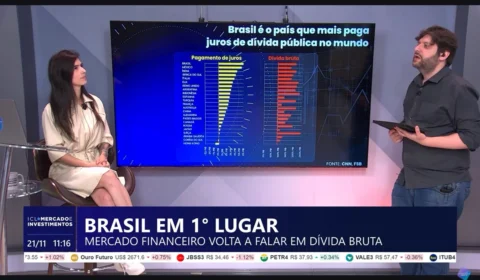

Apesar do cenário, o Brasil segue na liderança do ranking mundial de juros reais, segundo levantamento compilado pelo MoneYou e pela Infinity Asset Management. Descontada a inflação esperada para os próximos 12 meses, de 4,99%, os juros reais ficaram em 8,22% – suficientes para manter no topo da lista, acima de México, Colômbia e Chile.

Leia o comunicado do Copom sobre a taxa Selic na íntegra:

Em sua 249ª reunião, o Comitê de Política Monetária (Copom) decidiu manter a taxa Selic em 13,75% a.a.

A atualização do cenário do Copom pode ser descrita com as seguintes observações:

O ambiente externo mantém-se adverso e volátil, com contínuas revisões negativas para o crescimento das principais economias, em especial para a China. O ambiente inflacionário segue pressionado, enquanto o processo de normalização da política monetária nos países avançados prossegue na direção de taxas restritivas;

Em relação à atividade econômica brasileira, a divulgação do PIB apontou ritmo de crescimento acima do esperado no segundo trimestre, e o conjunto dos indicadores divulgado desde a última reunião do Copom seguiu sinalizando crescimento;

A inflação ao consumidor, apesar da queda recente em itens mais voláteis e dos efeitos de medidas tributárias, continua elevada;

As diversas medidas de inflação subjacente apresentam-se acima do intervalo compatível com o cumprimento da meta para a inflação;

As expectativas de inflação para 2022, 2023 e 2024 apuradas pela pesquisa Focus encontram-se em torno de 6,0%, 5,0% e 3,5%, respectivamente; e

No cenário de referência, a trajetória para a taxa de juros é extraída da pesquisa Focus e a taxa de câmbio parte de USD/BRL 5,20*, evoluindo segundo a paridade do poder de compra (PPC). O preço do petróleo segue aproximadamente a curva futura pelos próximos seis meses e passa a aumentar 2% ao ano posteriormente. Além disso, adota-se a hipótese de bandeira tarifária “verde” em dezembro de 2022 e “amarela” em dezembro de 2023 e de 2024. Nesse cenário, as projeções de inflação do Copom situam-se em 5,8% para 2022, 4,6% para 2023 e 2,8% para 2024. As projeções para a inflação de preços administrados são de -4,0% para 2022, 9,3% para 2023 e 3,7% para 2024. O Comitê optou novamente por dar ênfase ao horizonte de seis trimestres à frente, que reflete o horizonte relevante, suaviza os efeitos diretos decorrentes das mudanças tributárias, mas incorpora os seus impactos secundários. Nesse horizonte, referente ao primeiro trimestre de 2024, a projeção de inflação acumulada em doze meses situa-se em 3,5%. O Comitê julga que a incerteza em torno das suas premissas e projeções atualmente é maior do que o usual.

O Comitê ressalta que, em seus cenários para a inflação, permanecem fatores de risco em ambas as direções. Entre os riscos de alta para o cenário inflacionário e as expectativas de inflação, destacam-se (i) uma maior persistência das pressões inflacionárias globais; (ii) a incerteza sobre o futuro do arcabouço fiscal do país e estímulos fiscais adicionais que impliquem sustentação da demanda agregada, parcialmente incorporados nas expectativas de inflação e nos preços de ativos; e (iii) um hiato do produto mais estreito que o utilizado atualmente pelo Comitê em seu cenário de referência, em particular no mercado de trabalho. Entre os riscos de baixa, ressaltam-se (i) uma queda adicional dos preços das commodities internacionais em moeda local; (ii) uma desaceleração da atividade econômica global mais acentuada do que a projetada; e (iii) a manutenção dos cortes de impostos projetados para serem revertidos em 2023. O Comitê avalia que a conjuntura, ainda particularmente incerta e volátil, requer serenidade na avaliação dos riscos.

Considerando os cenários avaliados, o balanço de riscos e o amplo conjunto de informações disponíveis, o Copom decidiu manter a taxa básica de juros em 13,75% a.a. O Comitê entende que essa decisão reflete a incerteza ao redor de seus cenários e um balanço de riscos com variância ainda maior do que a usual para a inflação prospectiva, e é compatível com a estratégia de convergência da inflação para o redor da meta ao longo do horizonte relevante, que inclui o ano de 2023 e, em grau menor, o de 2024. Sem prejuízo de seu objetivo fundamental de assegurar a estabilidade de preços, essa decisão também implica suavização das flutuações do nível de atividade econômica e fomento do pleno emprego.

O Comitê se manterá vigilante, avaliando se a estratégia de manutenção da taxa básica de juros por período suficientemente prolongado será capaz de assegurar a convergência da inflação. O Comitê reforça que irá perseverar até que se consolide não apenas o processo de desinflação como também a ancoragem das expectativas em torno de suas metas. O Comitê enfatiza que os passos futuros da política monetária poderão ser ajustados e não hesitará em retomar o ciclo de ajuste caso o processo de desinflação não transcorra como esperado.

Votaram por essa decisão os seguintes membros do Comitê: Roberto de Oliveira Campos Neto (presidente), Bruno Serra Fernandes, Carolina de Assis Barros, Diogo Abry Guillen, Maurício Costa de Moura, Otávio Ribeiro Damaso e Paulo Sérgio Neves de Souza. Os seguintes membros votaram por uma elevação residual de 0,25 ponto percentual: Fernanda Magalhães Rumenos Guardado e Renato Dias de Brito Gomes.

*Valor obtido pelo procedimento usual de arredondar a cotação média da taxa de câmbio USD/BRL observada nos cinco dias úteis encerrados no último dia da semana anterior à da reunião do Copom.

Redação ICL Economia

Com informações das agências de notícias